2023年最后几个工作日股票炒股网站大全,A股久违的拉出了三根阳线,俨然一副「逼空」的架势,整个元旦假期投资圈开始尝试走出2023年的阴霾,尽可能用一种乐观向上的氛围迎接新的一年。

但元旦之后A股的表现,却令所有人大跌眼镜:除了上证指数不至于太惨,其他如中证全指、深证成指、中证1000以及中证2000指数等等,均创下了2016年以来的最差1月。

即使1月24日的超预期降准,也仅让市场行情兴奋了三天,之后便再度转入丝滑的下跌。降准前的市场低点在二月初再度告破。

走熊的市场里,鬼故事的数量常常和下跌的速度成正比。一夜之间,CXO的一点「传闻」都能直接带崩大盘情绪,融资盘、质押盘也被顶上风口浪尖。

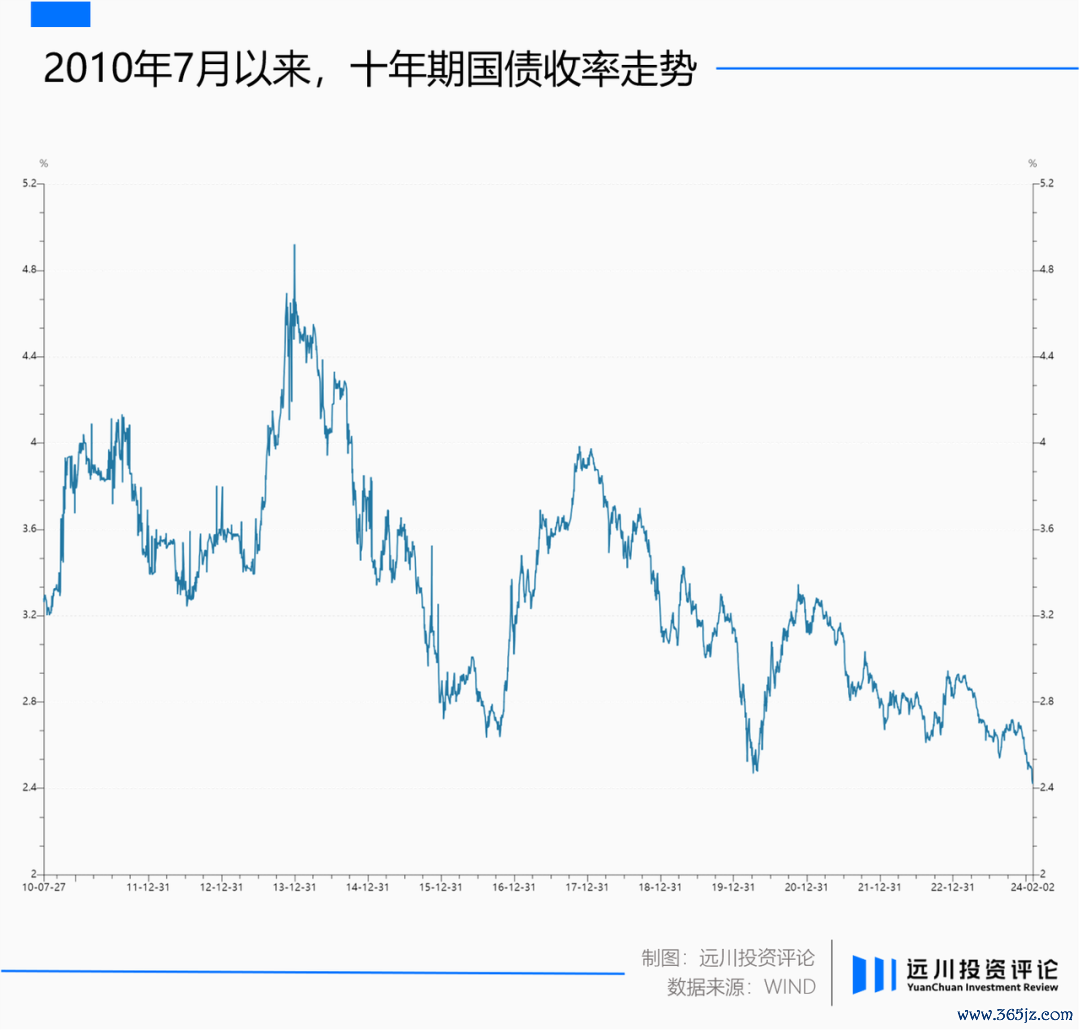

与此同时,随着越来越多的机构资金卷向债券市场,国债收益率持续走低。2月4日这个周日,非银机构还在窃喜不用调休上班,就被勤勉的银行、保险资金偷袭背刺,十年期国债收益率直接打到2.4%的历史极低。

债牛走向一个新时代,股市则陷在流动性困境中。

即便大部分投资者也都知道,经济和市场会有周期,正如繁花爷叔贡献的名言「大暑之后必要大寒。一定记住,这是规律」 。但问题总是——那寒冷的战役我已经打过了,冰冷的A股究竟何时立春?

去年末,一位久经沙场的私募基金经理曾告诉笔者,过去这么多轮市场周期,A股在真正见底之前,总会经历最后一轮也是异常凶猛的「出清」。

那么,当人们又经历了1月这场堪比熔断的「灾难」之后,那残忍的最后一跌,到底过去了没有?

这次怎么了

「当前市场是否对短期的悲观负面因素过度反应了呢?是否对长期的乐观积极因素忽视了呢?[1]」如果不提出处,这句反问应该很容易让人联想到近期的A股市场,但事实上它来自两年前的一篇文章。

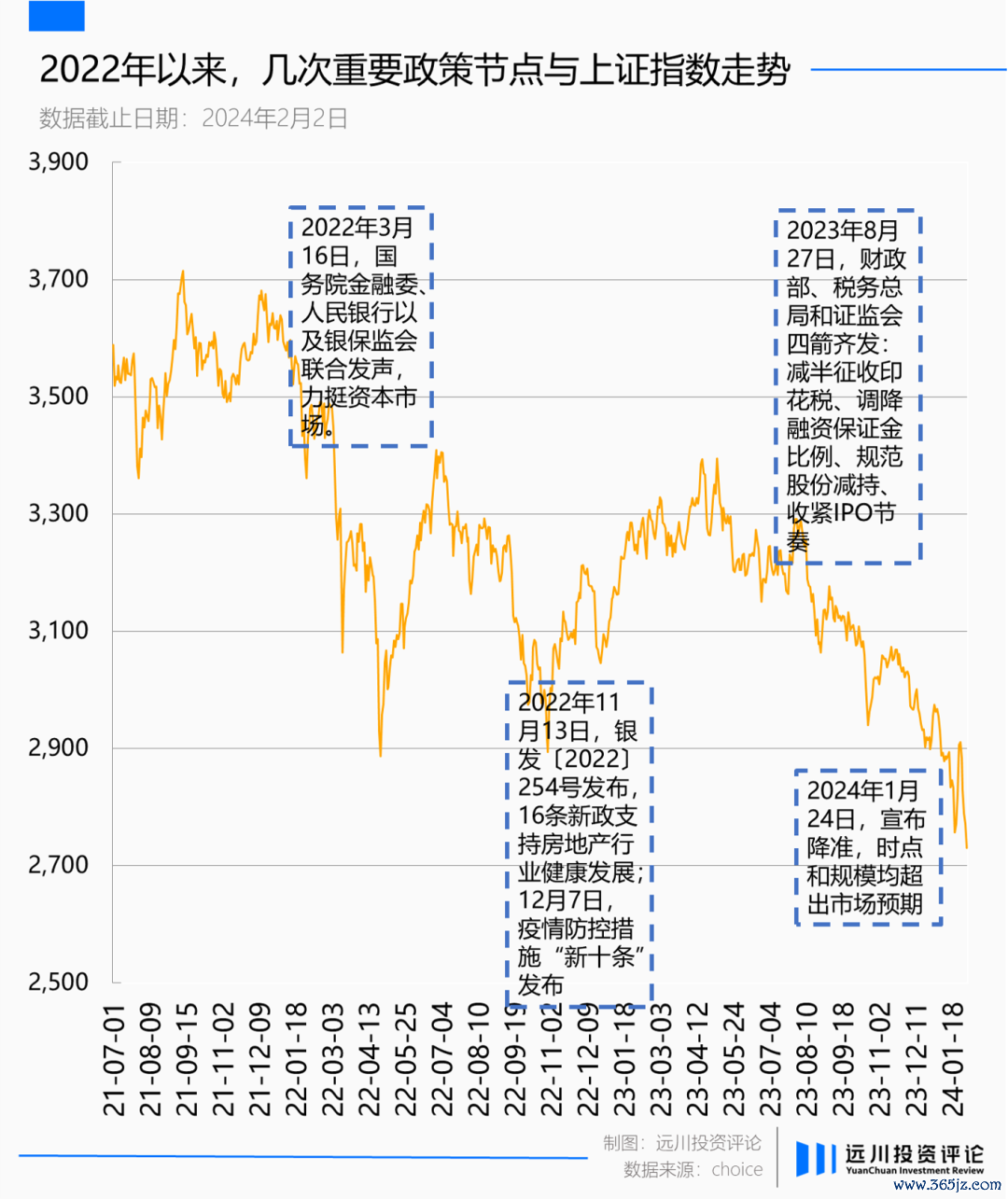

22年3月17日凌晨3点,知名经济学家任泽平在公众号发文《从今天起,开始乐观》,语重心长地细数了A股十大乐观因素。

而在此前一天,A股刚刚经历了「大奇迹日」:上证指数先是高开低走盘中一度下跌超1%,临近午盘多头忽然发力,最终指数大涨3.48%。三大部门——国务院金融委、人民银行以及银保监会集体发声,力挺资本市场。

受此鼓舞,A股一扫开年之后的连续阴霾,17日当天三大指数继续高举高打,收盘均涨1%以上。市场纷纷高呼“政策底”已至,没有人预料到,这只是A股漫漫寻“底”之路的一个起点。

自此以后,虽然不断有政策出台,但想象中的牛市却迟迟没有现身,反而今年在外围股市纷纷上涨的情况下,A股三大指数齐刷刷跌破了22年4月份的「市场底」。

持续低迷的情绪之下,过往投资者赖以生存的经验似乎都在消融。

站在2022年底,疫情封闭的三年已经成为历史,充满复苏希望的2023正在徐徐展开,人们曾经非常熟悉的喧闹与增长也即将重现。况且,在2022年的大熊市之后,许多基金经理也已经认为,连续再熊的概率并不高,历史上发生的频率也不多。从胜率上看,应该是要积极布局的。

只是,这几年「小概率事件」的频频发生成为了投资收益率面前最大的拦路虎。之后A股不仅连熊两年,今年年初更是跌破了自2005年以来几个熊市低点连线构成的趋势线。

与此同时,替下跌背锅的「敌人」也已经换了好几波。从量化资金到天量IPO,从大股东减持到基金转融通,每一轮新的「寻底过程」,总会出现新的「元凶」,即便美国股市里多的是量化基金,既没有暂停IPO,也没有限制做空。

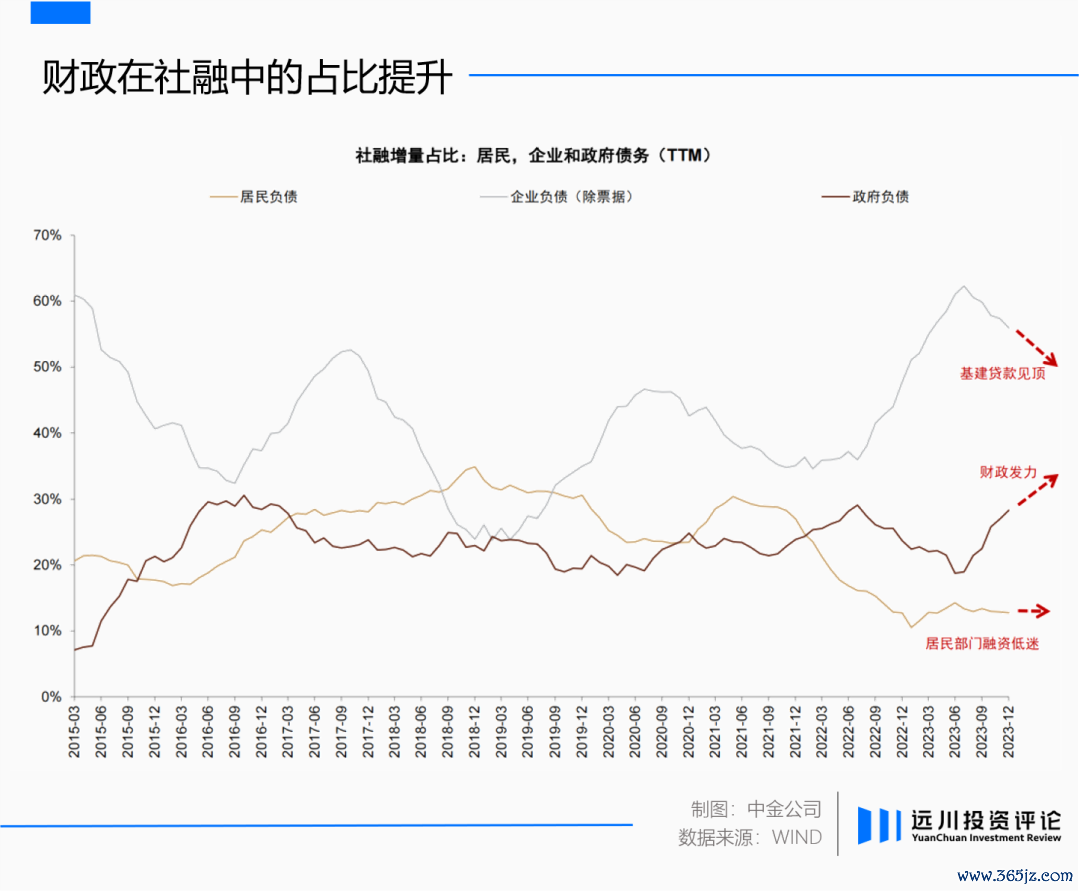

但不论政策如何渐进、「敌人」如何变更,一个不变的问题是,社融数据始终没有复苏。

「躺平」的社融

在讨 论「救市政策」时,很多人都把目光聚焦在了二级市场,但实际上实体经济是一切股票指数最底层的「资产」。

道氏理论创始人查尔斯·亨利·道曾经说过,「股市是国民经济的晴雨表」,这句话后来被写入了大学教材。A股虽然经常因为「投机属性重」而被广为诟病,但从历史上看这一教条同样适用。

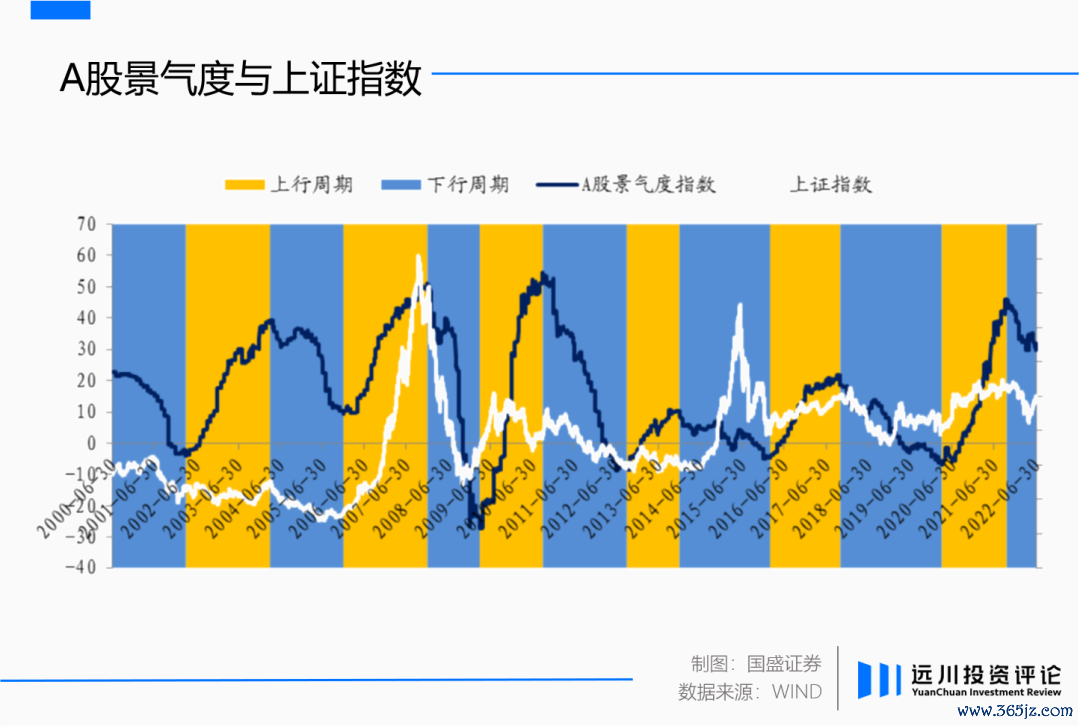

2022年7月,国盛证券金工团队曾经对2000年之后A股的六轮牛熊周期做过一次简单复盘,结果显示:景气是牛市的基础,衰退则是熊市的开端。二十多年里,只有2013、2015和2019年有所例外。

尽管如此,想要通过研判基本面景气变化来把握市场拐点却并不容易,因为投资者对经济复苏的预期会促使股市先于经济见底,再加上历史上政策对于经济往往具有比较强的指向性,由此衍生出了A股的三重底:政策底、市场底和经济底。

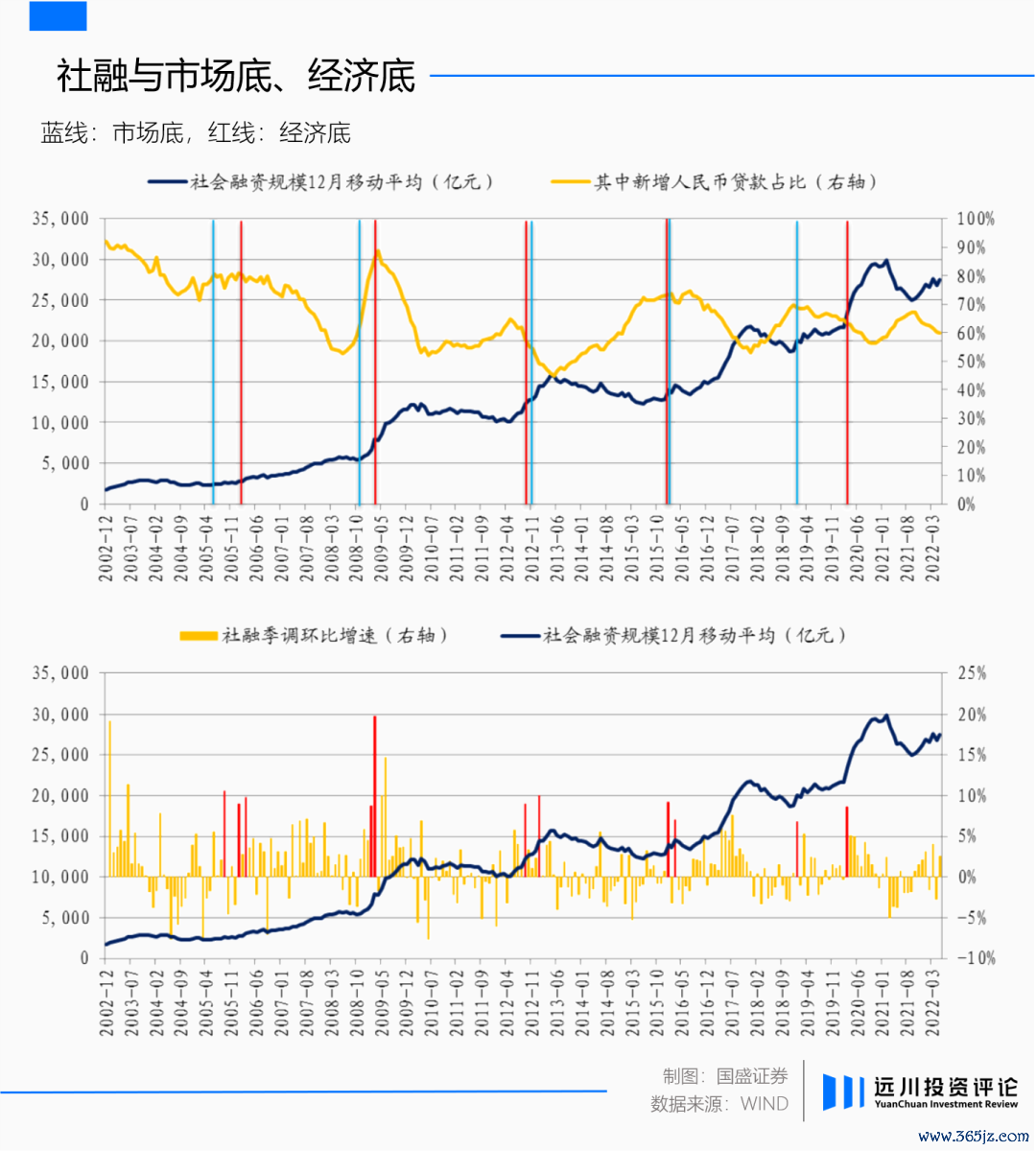

市场的迷幻之处在于,这三重底并非一蹴而就,换句话说,即使出了政策,市场和经济也未必见底。在三者的传导过程中,社融是非常关键的一个桥梁。A股想要见底,可能要先看到「高社融增速」出现。

根据国盛证券总结,市场底一般在两种情况下出现。

第一种是出现了特别强的政策信号,比如2005年的股权分置改革和汇率制度改革,以及2008年11月国务院常务会议提出的四万亿刺激计划;另外一种,则是有持续政策落地,同时配合具有信号意义的“高社融增速”发生,比如2013年1月社融环比增长10%(季度调整,下同),或者2019年1月社融环比增长7%[2]。

2022年3月之后,虽然持续有政策出台,但级别显然都达不到「汇改」或者「四万亿计划」级别。

况且,国内无论是经济体量还是制度完善程度都已今非昔比。知名经济学家许小年近期分享了一个「政策效益递减」理论,在他看来,「产能过剩的情况下,经济从过去经常见到的通胀变成现在的通缩,政府在需求方面采用的各种政策越来越没有效率」,所以,「货币政策的放水、信贷政策的松宽对经济的影响越来越弱[3]」。

在《A股历史大底是如何炼成的?》中,招商证券策略团队解释过,「新增社融增速加速改善,意味着实体经济获得的融资增加,也会带来相应的投资消费需求的增加,企业的收入和盈利也将会因此而改善,因此新增社融增速领先工业企业盈利增速3-6个月。新增社融增速转正也就意味着企业盈利增速也会改善,加速上行[4]」。

问题也恰恰出现在这里。

根据国盛证券宏观团队分析,2023年新增社融虽然同比多增,但增量主要集中在封控刚刚放开的一季度,此后增长即开始放缓;同时社融结构欠佳,政府债券是主要拉动方,而居民和企业中长期贷款自7月起均连续同比少增[5]。

至少从目前来看,企业部门和居民部门仍保持着谨慎求稳,呼吁救市拉动扩表信心的声音此起彼伏。毕竟从供需关系看,资产价格要上涨,总归是要实现资金的净流入。

A股正在「老」去

2023年末,央视新闻频道播出的《新闻1+1》中,主持人白岩松与嘉宾展开了一场关于「元旦春节假期,如何促消费」的讨论。节目中,一句「老百姓有钱,但是他们 也不敢花、不愿意花」让很多人破防,也让白岩松被骂上了热搜。

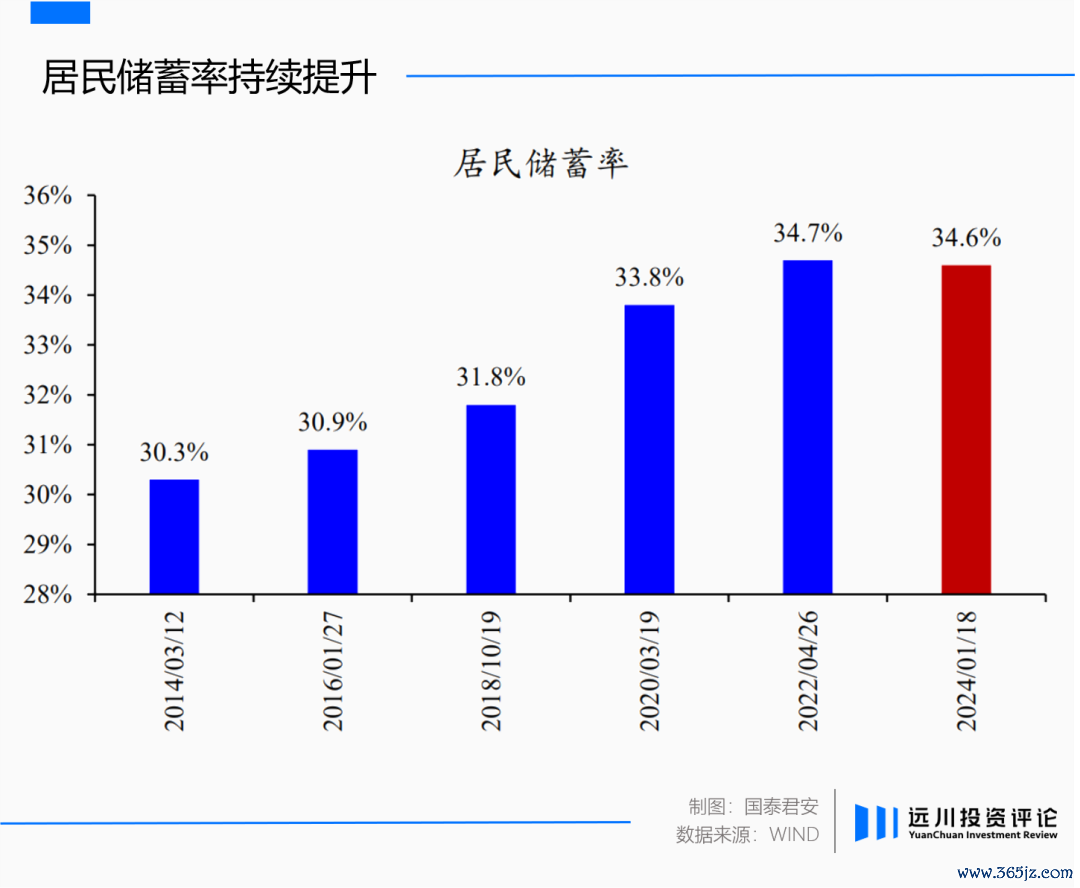

虽然与大多数人的「体感」不符,但白岩松的提问其实有数据支撑——「社融」躺平的另一面是,存款利率虽然在不断降低,居民储蓄率却在持续提升。

因此,增量资金只是问题的一个方面,增量的钱会被人们放到哪里去,则是问题的另一面。

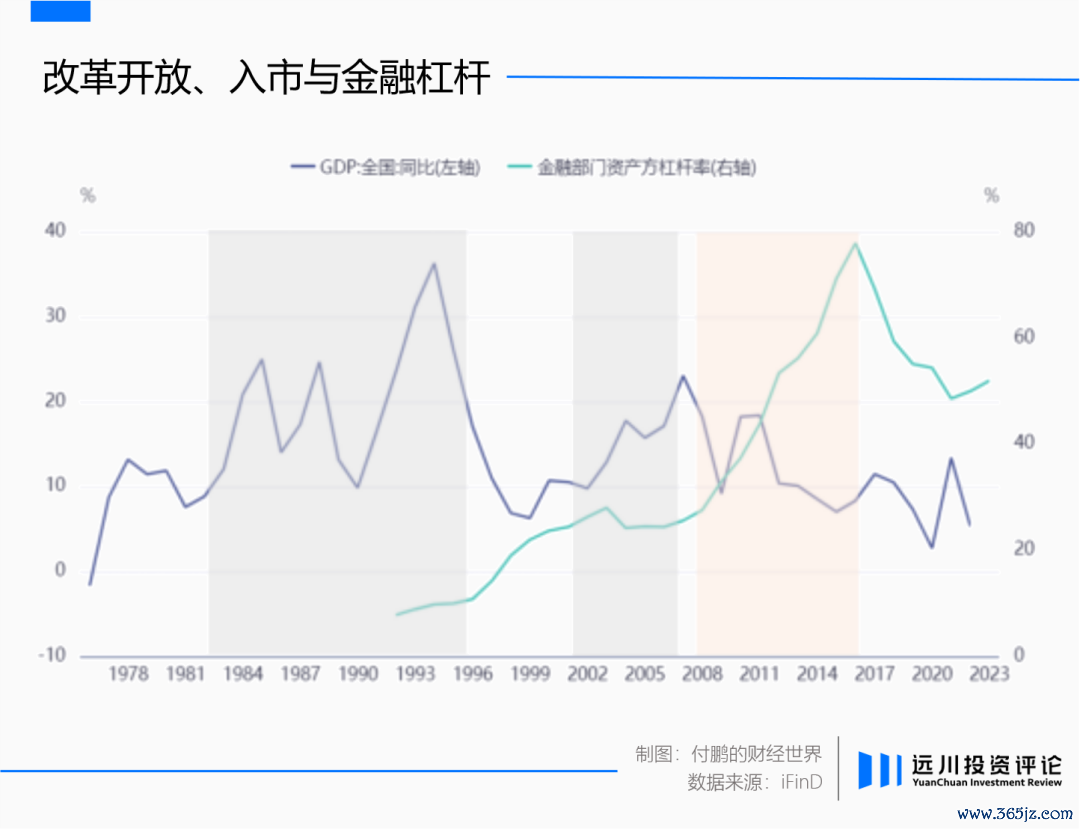

东北证券首席经济学家付鹏分享过一个有趣的视角:对于中国全行业的高速增长,最受益的群体主要是1960年代至1970年代前后出生的黄金一代,他们既享受到了改革开放的红利,又赶上了互联网、移动互联网的科技革命,尤其是08年之后通过充分运用金融杠杆进一步实现了资产增值,所以,大量财富集中在这几代人手中。

而80年代至90年代前后的这一批人,「虽然未能赶上入世带来的财富积累,但通过新兴产业和金融、实体杠杆也能获取到足量财富」;至于95后和Z世代,已经赶上了居民部门高杠杆时期,「能遇到的造富机会逐渐稀缺」。

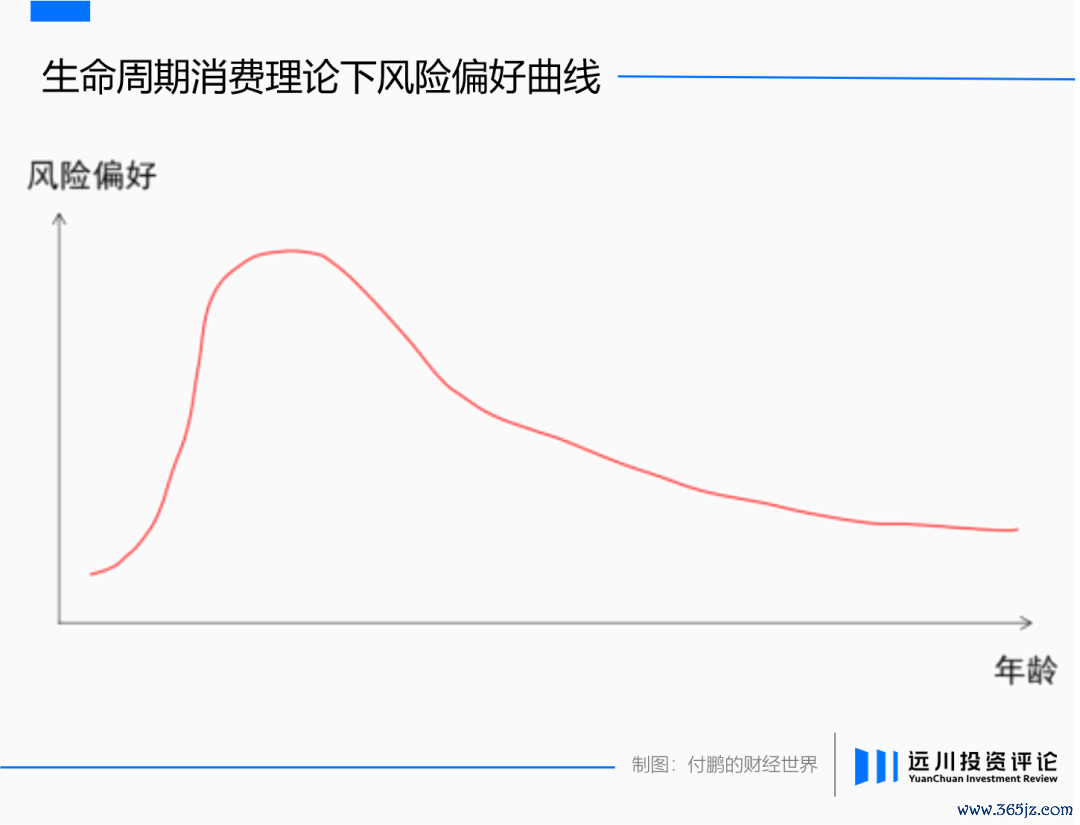

在付鹏看来,社会总体是个体居民的加总,所以社会资源配置毫无疑问会受到年龄结构带来的风险偏好影响。而根据生命周期消费理论,人们的消费欲望和风险偏好会在青壮年时期达到顶峰,此后随着年龄增长,会更倾向于减少开支,降低风险资产的配置比例。

换句话说,王思聪肯定比王健林更喜欢「撒币」与「创业」。

所以,社会整体的风险偏本身就在随着年龄结构的变化逐渐降低[6]。

同样的现象也曾发生于上世纪70年代之后的欧美,以及90年代的日本。以日本为例,二战之后日本经济上行的起点,是在朝鲜战争中向美国供应商品,到了90年代,从战后就开始积累财富的这一代人逐渐进入退休年纪,投资和消费需求开始降低。

在《我的投资生涯——一位日本投资者的自白》中,日本民间股神村上世彰列出过一组数据:

在日本家庭财产构成中,现金和存款占比超过50%,股票、投资信托、债券占比只有18%左右。股市因此缺少活力,反过来再次限制了投资者回报预期,由此进入恶性循环,导致日本股市与美股的估值差距被不断拉大,最终在净资产规模基本相当的情况下,日本股市总规模仅剩下美股的1/4-1/3。

而过去几年,宏观经济增速的下台阶,经济结构发生的剧烈转变,加速了国内投资风格的转向。这种变化投射到A股,即表现为成长股无论科技还是医药都被弃之如敝履,而低增长高股息的红利股则成为了躲避下跌的「诺亚方舟」。

显然,A股折腾不动了。

尾声

「如果还认为我们陷入的是经济周期的下行周期,那就真的错的太可怕了,应该是一个时代的落幕和一个时代的开启,周期和时代是两个截然不同的性质。」过去的这个周末,京东前CEO徐雷的这条朋友圈被火速传播。

A股正在经历的,同样很难用常规三到五年的周期往复来解释,更像是在映射一个渐行渐远的昨日世界。

但昨日远去,从来不意味着历史终结,困顿之中也连接着一个新世界的起点。「 大暑之后必有大寒」这句话反过来一样成立,A股也不会永远「坍缩」下去,总会找到新的平衡和投资逻辑。只是,能通过投资赚钱的,永远只是少数。

因为,无论时代如何变迁,在股票市场里,比「寒暑交替」更接近第一性原理的总是,用便宜的价格买好东西。能不能找出下一个时代里的好东西,首先淘汰了一批人;敢不敢在市场极其恐慌但价格极其便宜的时候,仍然拥有现金与理性,又淘汰了更多的人。

参考资料

[1] 从今天起,开始乐观,泽平宏观

[2] 市场底先于经济底的条件是什么?——七月大类资产与基金研究,国盛证券金融工程团队

[3] 许小年:企业家不用花太多时间在宏观上,华夏基石e洞察

[4] A股投资启示录(十九):A股历史大底是如何炼成的,招商证券策略团队

[5] 2023年社融回顾与2024年展望:4大关注点,国盛证券宏观团队

[6] 论债务【四】人口年龄结构和风险偏好,付鹏的财经世界

作者:张伟栋

编辑:张婕妤

视觉设计:疏睿

责任编辑:张婕妤